Новости

От фиатных денег к криптовалютам

От фиатных денег к криптовалютам

Если вы давно хотели подробнее узнать о том, как устроена экономика или как именно работают деньги, то наша сегодняшняя всеобъемлющая статья как раз для вас. Кроме того, мы рассмотрим устройство и функцию криптовалют и блокчейна, а также проанализируем их значимость и эффективность в современном финансовом устройстве мира.

Часть 1. Виды денег

Деньги, безусловно, один из важнейших краеугольных камней современной цивилизации. Они тысячелетиями служили своего рода языком стоимости, способствующим обмену между людьми и позволяющим им хранить продукт своего труда.

В широком смысле деньги – это что-то, что повсеместно принимается для оплаты товаров и услуг. Разные общества изобрели множество видов денег – так много, что их сложно точно классифицировать.

В этой статье мы будем различать товарные, представительские и фиатные деньги.

До денег: бартер

Бартер – это обмен одних товаров или услуг на другие. Что интересно, это можно наблюдать и в других контекстах жизни. Разные виды растений и животных вступают в негласные соглашения – симбиотические отношения, – где обе стороны выигрывают от действий друг друга. Например, деревья акации бычерогой предоставляют пищу и кров муравьям в обмен на защиту от паразитов. Зебры и носороги избавляются от клещей, позволяя буйволовым скворцам их выклёвывать.

Конечно, у людей другое, более сложное представление о ценности, чем у вышеупомянутых видов. Задолго до появления денег, какими мы их знаем, мы понимали, что можно обменивать свои товары на чужие.

Тут всё предельно просто. Допустим, у вас есть плащ, а у вашей соседки – яблоки. Ей холодно, а вы голодны. Вы даёте ей плащ в обмен на 20 яблок. Вы оба получили желаемое в обмен на то, что у вас было.

К сожалению, всё не всегда так просто. Возможно, вы позже захотите ещё яблок, но новый плащ прослужит вашей соседке несколько лет. Она может не захотеть снова с вами обменяться, когда вам это понадобится. В свою очередь, ей может не повезти, если ей понадобится бензин, но у владельца заправки аллергия на яблоки и поэтому он их не примет.

Данное явление известно в экономике как совпадение потребностей. Бартер хорошо работает, если у вас есть что-то, что нужно вашему контрагенту, и наоборот. Но если сторонам не нужны товары друг друга, то обмен не состоится.

Товарные деньги

Под товарными ресурсами понимают сырьевые материалы, которые чем-то полезны (можно сказать, что они обладают собственной стоимостью). Под данное определение подпадает много всего – от металлов вроде золота, серебра и меди до продуктов вроде пшеницы, кофе и риса.

Следовательно, товарные деньги – это товарные ресурсы, используемые в качестве денег. Вам вряд ли удастся расплатиться нефтью в ближайшем магазине, но в истории есть много примеров, когда полезное сырьё служило валютой.

Например, в Виргинии в XVII веке законным платёжным средством объявили табак. Как рассказывает в своей влиятельной статье «История происхождения денег» Ник Сабо, американские индейцы использовали в качестве средства обмена вампум (бусины из раковин моллюска) и ракушки каури. Как и табак в Вирджинии, этот товарный ресурс также десятилетиями считался официальным платёжным средством.

На первый взгляд, торговля и использованием товарных ресурсов может показаться не слишком отличающейся от бартерной экономики. Ведь если у тебя есть книга и ты продаёшь её за рис, разве это не то же самое, что обсуждалось выше?

В функциональном смысле – да, но товарные деньги выступает средством обмена. В данном сценарии вы ожидаете, что рис повсеместно принимается как способ оплаты товаров и услуг. Поэтому, в отличие от бартерной экономики, где одни товары и услуги обмениваются на другие, рис будет привлекательным средством обмена в разных сделках.

Таким образом, вы будете оценивать стоимость своей книги в зависимости от того, что вы сможете приобрести за рис. Вы принимаете рис не обязательно потому, что хотите его съесть, но потому, что его можно обменять на другие товары. Если товарный ресурс пользуется успехом, то он также может выступать учётной единицей, используемой для определения цен других товаров. В таком мире сумма, которую вы платите за кофе, вполне может быть выражена в килограммах риса.

Товарные деньги решают проблему совпадения потребностей, возникающую при бартере. Если вы получили товарные деньги, то можете использовать их затем в другой сделке.

Драгоценные металлы, такие как золото и серебро, – это, пожалуй, самая известная разновидность товарных денег. Золото использовалось как деньги и промышленный металл многими цивилизациями. И даже сегодня золотые монеты и слитки считаются важным средством сбережения. Инвесторы хранят своё богатство в драгоценных металлах, чтобы иметь к нему доступ в будущем.

Товарные ресурсы никуда не исчезли. Однако в качестве валют их сменили другие разновидности денег.

Представительские деньги

Товарные деньги определённо были лучше, чем бартерная система, но у них были свои недостатки, в частности с точки зрения удобства. Хотя вы можете положить в карман горсть золотых и серебряных монет, чтобы использовать их в мелких покупках, эта концепция не масштабируема.

Можете себе представить сегодня покупки на средние и большие суммы за монеты? Например, если вы захотите купить биткойн за 16 000 евро, то вам понадобится около 120 кг монет по 1 евро.

После товарных денег возникли представительские – намного более портативная альтернатива, обеспеченная товарными ресурсами. Представительские деньги в разное время появлялись в разных странах. В сущности, это когда центральный эмитент выпускает сертификаты, которые можно обменять на определённое количество товарного ресурса.

Вместо того чтобы носить с собой килограммы серебра, можно было использовать бумажки, доказывающие, что у вас это серебро есть. Можно в любое время пойти к эмитенту и обменять эти бумажки на серебро. Или же можно ими кому-то заплатить, и тогда этот человек сможет сам их обменять. Если вы знакомы со стейблкойнами, то принцип, по сути, тот же.

Иногда представительские деньги выпускали частные компании, но в намного больших масштабах этим занимались центральные банки. Наверное, вы слышали о золотом стандарте – политике, применявшейся многими правительствами, когда национальные валюты были обеспечены золотом. Это кажется очень далёким от сегодняшней системы, но ещё сто лет назад можно было отнести бумажные деньги в банк и обменять их на драгоценные металлы.

С экономической точки зрения это имело ряд существенных преимуществ. Настолько существенных, что многие до сих пор считают золотой стандарт лучшим, чем другие альтернативы. Первое преимущество в том, что, несмотря на возросшую роль правительства, валюта не могла легко обесцениться из-за инфляции. Правительства не могли выпустить больше монет, чем у них было драгоценного металла, – по крайней мере, теоретически. К сожалению, для банков было легко и привлекательно придерживаться политики частичного резервирования, когда они создавали больше банкнот, чем у них было золота.

Золотой стандарт позволял проводить транзакции в золоте без необходимости носить металл с собой или делить его, чтобы совершить покупку.

Ещё одно преимущество такой денежной системы связано с тем фактом, что золото всегда признавалось в международных масштабах. Странам, придерживавшимся золотого стандарта, было проще торговать друг с другом, так как этот ресурс ценился по всему миру.

Фиатные деньги

Представительские деньги перестали быть самой распространённой формой. Со смертью золотого стандарта по всему миру стали использовать новую разновидность – не привязанную ни к каким товарным ресурсам.

Если вкратце, то фиатные деньги выпускаются правительством (термин «фиатный» происходит от латинского слова, означающего приказ: «да будет так!»). Мы подробнее изучим их чуть ниже в статье. Сегодняшние американские доллары, мексиканские песо, японские иены и индийские рупии – примеры фиатных денег.

Стоимость фиатных денег сильно зависит от решений правительств и центральных банков. В сущности, фиатная банкнота – это бумажка, имеющая ценность только потому, что так говорят власти (прим.ред.: и потому, что власти требуют платить налоги в казну именно этими бумажками).

Стоит отметить, что хотя их иногда считают современным изобретением, фиатные бумажные деньги существовали ещё в Китае в XI веке. С ними также экспериментировали в XVII веке в Европе и Северной и Южной Америке.

В отличие от разновидностей денег, обсуждавшихся выше, фиатная валюта не имеет такого свойства, как редкость. Бумажную валюту легко создать из доступных материалов, в отличие от сельскохозяйственных продуктов, которые нужно вырастить, или драгоценных металлов, которые нужно добыть. Без таких ограничений центральные банки могут создавать новые деньги из воздуха.

Разные люди считают это либо большим преимуществом, либо большим недостатком. Сторонники фиатных денег утверждают, что способность увеличивать денежную массу даёт правительствам больше гибкости при решении финансовых кризисов или управлении экономикой вообще. Управляя денежным рынком и процентными ставками, правительство в значительной степени контролирует финансовые дела в стране.

Что интересно, тот же аргумент выдвигают и противники фиатной валюты, только в другом свете. Одно из главных возражений против правительственной кредитно-денежной политики состоит в том, что инфляция постепенно подтачивает богатство держателей фиатных денег. Если она выйдет из-под контроля, это может привести к агрессивному периоду инфляции (гиперинфляции, о которой вы сможете почитать дальше в сегодняшней статье), когда валюта практически полностью обесценивается, что может нанести огромный экономический и социальный ущерб.

Какое место здесь занимает криптовалюта?

Биткойн называли как цифровой наличностью, так и цифровым золотом. С одной стороны, он обладает многими денежными характеристиками (взаимозаменяемость, делимость, портативность), делающими его идеальным средством обмена.

С другой стороны, он всё больше ценится как средство сбережения. Те, кто считает Биткойн цифровым золотом, убеждены, что дефляционная (или, точнее, дезинфляционная) политика в отношении его предложения помогает ему сохранять свою покупательную способность. Это резко контрастирует с такими валютами, как американский доллар, который может произвольно обесцениваться Федеральной резервной системой.

На первый взгляд, криптовалюты подпадают под категорию товарных денег. Хотя они не имеют практической пользы за пределами своих протоколов, они ничем не обеспечены и не выпускаются правительствами. Их стоимость определяет открытый рынок.

Таким образом, деньги имеют множество форм. Большинство из нас привыкли к фиатным валютам, но это сравнительно недавнее изобретение. Платёжные приложения, которыми вы пользуетесь сегодня, – это результат тысячелетий денежной эволюции.

Криптовалюты – это многообещающий эксперимент, способный положить начало новой главе в денежной истории. Когда Биткойн или другие криптовалюты получат всеобщее признание, это будет первый реальный пример цифровых товарных ресурсов. Время покажет, смогут ли криптовалюты бросить вызов мировому господству фиатных валют.

Часть 2. Фиатная валюта

Как говорилось выше, фиатная валюта – это платёжное средство, которое наделяет стоимостью выпускающее его правительство, а не какой-либо физический товар или ресурс. Ключевое значение для такого типа денег имеет сила выпускающего их правительства. В большинстве стран мира фиатная валюта используется для покупки товаров и услуг, инвестиций и сбережений. Фиатная валюта стала законным платёжным средством, вытеснив золотой стандарт и другие системы, основанные на товарных ресурсах.

История фиатной валюты

Фиатная валюта впервые появилась много столетий назад в Китае. Ещё в XI веке бумажные деньги стали выпускаться в провинции Сычуань. Изначально их можно было обменять на шёлк, золото или серебро. Но затем в XIII веке правитель Хубилай утвердил полностью фиатную валютную систему. Историки считают, что именно эти деньги сыграли ключевую роль в упадке Монгольской империи, так как привели к чрезмерным расходам и гиперинфляции.

Фиатные деньги также использовались в XVII веке в Испании, Швеции и Нидерландах. В Швеции такая система потерпела крах, и правительство в итоге отказалось от неё в пользу серебряного стандарта. В течение следующих двух столетий с фиатными деньгами также экспериментировали французские и британские колонии в Северной Америке, а затем федеральное правительство США, с переменным успехом.

В начале XX века в США использовалась валюта на основе товарных ресурсов, но с несколько ограниченными возможностями обмена. В 1933 г. правительство отменило практику обмена бумажных денег на золото. А в 1971 г., при президенте Никсоне, США окончательно отказались от золотого стандарта, положив ему также конец на международном уровне и перейдя на фиатную валюту. С тех пор фиатная валюта используется по всему миру.

Фиатная валюта и золотой стандарт

Система золотого стандарта позволяла конвертировать бумажные купюры в золото. В сущности, все бумажные деньги были обеспечены конечным количеством золота, которое держало правительство. При валютной системе, основанной на товарных ресурсах, правительства и банки могут вливать в экономику новую валюту, только если у них есть соответствующее количество золотых запасов. Такая система ограничивала способность правительства создавать деньги и менять стоимость валюты на основе одних лишь экономических факторов.

С другой стороны, при фиатной валютной системе деньги ни во что не конвертируются. Власти могут напрямую влиять на стоимость валюты и привязать её к экономическим условиям. У правительств и центральных банков намного больше контроля над валютной системой. Они могут реагировать на различные финансовые события и кризисы с помощью таких инструментов, как частичное банковское резервирование и количественное смягчение.

Сторонники золотого стандарта утверждают, что валютная система на основе товарных ресурсов более стабильна, так как она обеспечена чем-то физическим и ценным. Но сторонники фиатной валюты отвечают, что цена золота нестабильна. Поэтому колебаться может стоимость как валюты на основе товарных ресурсов, так и фиатных денег. Но в фиатной системе у правительства больше гибкости, чтобы отреагировать на чрезвычайную экономическую ситуацию.

Плюсы и минусы фиатной валюты

Среди экономистов и финансовых экспертов нет единодушия касаемо поддержки фиатной валюты. Сторонники и противники рьяно обсуждают её преимущества и недостатки.

- Редкость: Фиатные деньги не ограничены редкостью физического товарного ресурса, такого как золото.

- Издержки: Создание фиатных денег дешевле, чем товарных.

- Гибкость: Фиатная валюта предоставляет правительствам и центральным банкам возможность быстро реагировать на экономические кризисы.

- Международная торговля: Фиатная валюта используется по всему миру и поэтому подходит для международной торговли.

- Удобство: В отличие от золота, фиатные деньги не полагаются на физические резервы, которые нужно хранить, охранять, мониторить и т. д., что требует затрат.

- Отсутствие собственной стоимости: У фиатной валюты нет собственной стоимости. Это позволяет правительствам создавать деньги из ничего, что может привести к гиперинфляции и краху экономической системы.

- Исторические риски: История показывает, что фиатные валютные системы часто вели к финансовым обвалам, что свидетельствует об их рисках.

Фиатная валюта и криптовалюта

Фиатную валюту и криптовалюту объединяет то, что они не обеспечены никаким физическим товарным ресурсом, – но на этом сходство заканчивается. Тогда как фиатные деньги контролируются правительствами и центральными банками, криптовалюты децентрализованы благодаря распределённому цифровому реестру, известному как блокчейн.

Ещё одно важное различие этих двух валютных систем в том, как в них создаются деньги. У Биткойна, как и у большинства криптовалют, контролируемое и ограниченное предложение. Но центральные банки могут создавать фиатные деньги из ничего, согласно собственному суждению о финансовых потребностях своей страны.

Будучи цифровой формой денег, криптовалюты не имеют физического представления и не знают границ, так что они более удобны для международных транзакций. Кроме того, криптовалютные транзакции необратимы и отследить их в сравнении с фиатной системой значительно сложнее.

Стоит отметить, что рынок криптовалют намного меньше и, следовательно, значительно волатильнее, чем традиционные рынки. Пожалуй, это одна из причин, почему криптовалюты пока не получили всеобщего признания, но по мере развития криптоэкономики волатильность, вероятно, снизится.

Будущее этих двух разновидностей валюты неопределённо. Хотя криптовалютам ещё есть к чему стремиться и придётся встретиться со многими вызовами, история фиатных валют демонстрирует уязвимость данной формы денег. Это одна из главных причин, почему многие изучают возможности переноса своих финансовых транзакций в криптовалютную систему – по крайней мере, какой-то их части.

Одним из ключевых поводов для создания Биткойна и криптовалют было исследование новой формы денег, на основе распределённой пиринговой сети. Возможно, Биткойн не заменит полностью фиатную валютную систему, но предложит альтернативную экономическую сеть. Тем не менее он определённо способен создать лучшую финансовую систему для лучшего общества.

Часть 3. Как работает экономика

Экономика движет миром. Она влияет на повседневную жизнь каждого из нас, так что в ней определённо стоит хотя бы немного разбираться.

Есть разные определения экономики, но в широком смысле её можно описать как сферу, охватывающую производство и потребление товаров и торговлю ими. В СМИ часто говорят о национальной экономике: американской, китайской и т. д. Однако экономическую активность можно также рассматривать в глобальном ракурсе.

В этой части статьи мы углубимся в ключевые понятия экономики, отталкиваясь от модели Рэя Далио.

Из чего состоит экономика?

Будем продвигаться от малого к большому. Каждый день мы вносим свой вклад в экономику, что-то покупая (например, продукты) и продавая (например, свой труд). То же делают и другие люди, группы, правительства и бизнесы по всему миру в трёх рыночных секторах.

Первичный сектор занимается добычей природных ресурсов. Сюда, среди прочего, относится вырубка деревьев, добыча золота и фермерство. Затем это сырьё используется во вторичном секторе, отвечающем за производство. Наконец, третичный сектор охватывает различные услуги от рекламы до продажи товаров.

Разделение на три сектора – это общепринятая модель. Однако некоторые её расширяют, добавляя четвертичный и пятеричный сектор, чтобы подробнее классифицировать услуги из третичного сектора.

Измерение экономической активности

Чтобы оценить здоровье экономики, нужно иметь возможность как-то его измерить. Самый популярный способ это сделать – использовать ВВП, или валовой внутренний продукт. Данный показатель стремится измерить общую стоимость товаров и услуг, произведённых в стране в какой-либо период.

В целом, увеличивающийся ВВП означает рост производства, доходов и расходов. Уменьшающийся же ВВП указывает на их спад. Различают реальный и номинальный ВВП: первый учитывает инфляцию, а второй – нет.

ВВП – это лишь приближение, но он имеет огромный вес в анализе на национальном и международном уровне. Он используется всеми от мелких участников финансовых рынков до Международного валютного фонда, чтобы получить представление об экономическом здоровье той или иной страны.

ВВП – надёжный экономический индикатор, но, как в техническом анализе, для лучшего понимания стоит сопоставлять его с другими данными.

Кредит, долг и процентные ставки

Кредиторы и заёмщики

Кредиторы и заёмщики

Мы упомянули, что всё сводится к покупке и продаже. Но стоит добавить, что важную роль также играет кредитование. Представьте, что у вас есть большая сумма наличных, которую вы сейчас никак не используете. Возможно, вы захотите пустить эти деньги в дело, чтобы получить доход.

Для этого можно одолжить деньги тому, кому нужно что-то купить, например оборудование для бизнеса. Возможно, у такого человека сейчас нет доступных наличных, но после покупки оборудования он сможет вернуть деньги, продав свой продукт. Вы выступаете кредитором, а другая сторона – заёмщиком.

Чтобы в этом был смысл, вы устанавливаете плату за предоставление наличных. Например, если вы ссудили $100 000, можете поставить условие, что вам должны платить по 1% каждый месяц, пока не вернут долг. Такая дополнительная плата называется процентной ставкой.

В нашем примере вам должны ежемесячно платить по $1000. Если долг вернут через три месяца, то вы получите в общей сложности $103 000.

Предоставляя деньги, вы создаёте кредит: договор о том, что заёмщик их вам позже вернёт. Это знакомо пользователям кредитных карт. Когда вы расплачиваетесь картой, деньги не списываются сразу с вашего банковского счёта. Их даже может там не быть; главное, чтобы вы позже рассчитались.

Вместе с кредитом создаётся долг. Заёмщик должен деньги кредитору. Долг исчезает, когда заём возвращён с процентами.

Банки и процентные ставки

Банки, пожалуй, самый известный тип кредиторов в современном мире. Но их можно рассматривать как посредников между кредиторами и заёмщиками. Фактически они играют роль и первых, и вторых.

Вы кладёте деньги в банк с условием, что он их вам вернёт. Так же делают многие другие. И так как у банка теперь много наличных, он ссужает их заёмщикам.

Конечно, это означает, что банк не держит все деньги, которые он должен. Он использует систему частичного резервирования. Если бы все одновременно попросили вернуть им деньги, это было бы проблематично, но так бывает редко. Однако когда это всё же случается (например, если все перестанут доверять банку), происходит набег на банк, из-за которого тот может обанкротиться. Хороший пример – набеги на американские банки во время Великой депрессии в 1929-33 гг.

Как правило, банки предлагают вам стимул, чтобы вы ссужали им свои деньги, в виде процентных ставок. Естественно, чем выше процентные ставки, тем привлекательнее они для кредиторов (и тем больше они заработают). Для заёмщиков справедливо обратное: чем ниже процентные ставки, тем меньше им придётся платить помимо основной суммы долга.

Почему кредит важен?

Кредит выступает своего рода смазочным материалом для экономики. Он позволяет людям, бизнесам и правительствам тратить деньги, которых у них непосредственно нет. Некоторые экономисты видят в этом проблему, но многие считают, что рост расходов – это признак процветающей экономики.

Чем больше денег тратится, тем больше людей получают доход. Банки охотнее кредитуют тех, чей доход выше, что означает, что так люди имеют доступ к большему количеству наличных и кредита. Имея больше наличных и кредита, люди могут больше тратить, а значит, больше людей получают доход, и цикл повторяется.

Конечно, этот цикл не может продолжаться вечно. Взяв в долг $100 000 сегодня, вы лишаете себя $100 000+ завтра. Так что хотя вы можете временно увеличить расходы, позже вам придётся их сократить, чтобы вернуть долг.

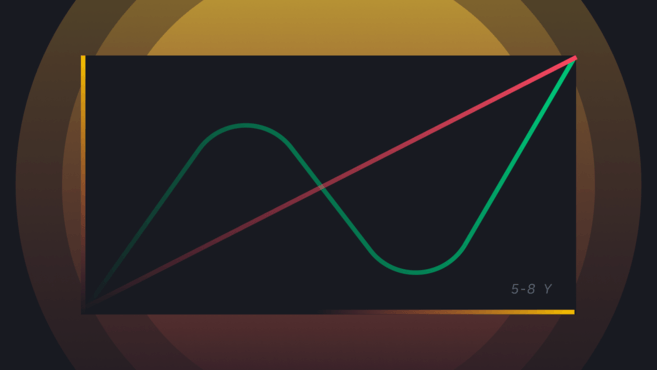

Рэй Далио описывает это как краткосрочный цикл долга. Он проиллюстрирован ниже. По его оценке, данный паттерн повторяется каждые 5-8 лет.

В первую очередь надо обратить внимание на то, что продуктивность постоянно растёт. Без кредита продуктивность – единственный источник роста: в конце концов, чтобы получать доход, нужно что-то производить.

В первой части графика мы видим, что благодаря кредиту доход растёт быстрее, чем продуктивность (что ведёт к экономической экспансии). В какой-то момент экспансия прекращается и экономика начинает сокращаться. Во второй части доступность кредита снижается вследствие изначального «бума». В результате получить заём становится сложнее, возникает инфляция, и правительство вынуждено принимать меры.

Центральные банки, инфляция и дефляция

Инфляция

Предположим, что у всех есть доступ к кредиту. Они могут купить намного больше, чем без него. Но тогда как расходы стремительно растут, производство – нет. Предложение товаров и услуг существенно не увеличивается, в отличие от спроса.

Тогда происходит инфляция: мы начинаем видеть, как цены на товары и услуги растут из-за повышенного спроса. Популярный индикатор, измеряющий инфляцию, – индекс потребительских цен, отслеживающий цены на основные потребительские товары и услуги.

Как работает центральный банк?

Банки, которые мы описывали выше, говоря о кредите, – это коммерческие банки, обслуживающие в основном физических лиц и бизнесы. А центральные банки – это правительственные структуры, отвечающие за государственную кредитно-денежную политику. К ним относятся Федеральная резервная система США, Банк Англии, Банк Японии, Народный банк Китая и т. д. В числе их функций добавление денег в обращение (посредством количественного смягчения) и контроль над процентными ставками.

Центральные банки могут повышать процентные ставки, когда инфляция выходит из-под контроля. Когда ставки повышаются, по кредитам нужно платить больше, поэтому они не так привлекательны. Поскольку людям также нужно отдавать долги, ожидается, что расходы сократятся.

В идеальном мире более высокие процентные ставки вновь опускают цены из-за меньшего спроса. Но на практике это также может вести к дефляции, которая в некоторых случаях может представлять проблему.

Дефляция

Как можно догадаться, дефляция – это противоположность инфляции. Можно определить её как общий спад цен, обычно вызванный снижением расходов. Так как расходов меньше, это также может сопровождаться рецессией.

В качестве решения проблемы дефляции предлагают снижение процентных ставок. Так как по кредитам нужно платить меньше, люди больше мотивированы их брать. Поскольку кредита доступно больше, правительство ожидает, что участники экономики увеличат свои расходы.

Как и инфляцию, дефляцию можно измерять с помощью индекса потребительских цен.

Что случается, когда лопается экономический пузырь?

Согласно Далио, описанный выше краткосрочный цикл – часть долгосрочного долгового цикла.

Описанный паттерн (увеличение и уменьшение доступности кредита) повторяется снова и снова. Однако в конце каждого цикла долга всё больше. Рано или поздно долг становится непомерным, что ведёт к масштабному делевериджу (когда люди пытаются сократить свой долг).

Когда происходит делеверидж, доходы начинают падать и кредит истощается. Неспособные рассчитаться с долгами, люди пытаются продать активы. Но так как то же самое делают многие, цены на активы обваливаются из-за обильного предложения.

Такие сценарии ведут к краху фондовых рынков, и на этой стадии центральный банк не может снизить процентные ставки, чтобы облегчить бремя, если они уже и так нулевые, иначе ставки станут отрицательными, и такое противоречивое решение не всегда работает.

Что же они могут сделать? Самый очевидный шаг – снизить расходы и простить долги. Но это ведёт к другим проблемам: снижение расходов означает, что бизнесы будут не такими прибыльными, а следовательно, доходы работников упадут. Различным отраслям придётся сократить трудовые ресурсы, что приведёт к росту безработицы.

Снижение доходов и сокращение трудовых ресурсов также означает, что правительство не сможет собирать прежних налогов. В то же время ему нужно больше тратить, чтобы обеспечить растущее число безработных граждан. Поскольку оно тратит больше, чем получает, у него возникает бюджетный дефицит.

Предлагаемое решение – печатать деньги. Имея в распоряжении вновь напечатанные деньги, центральный банк может кредитовать правительство, которое затем пытается стимулировать экономику. Но это также может вести к проблемам.

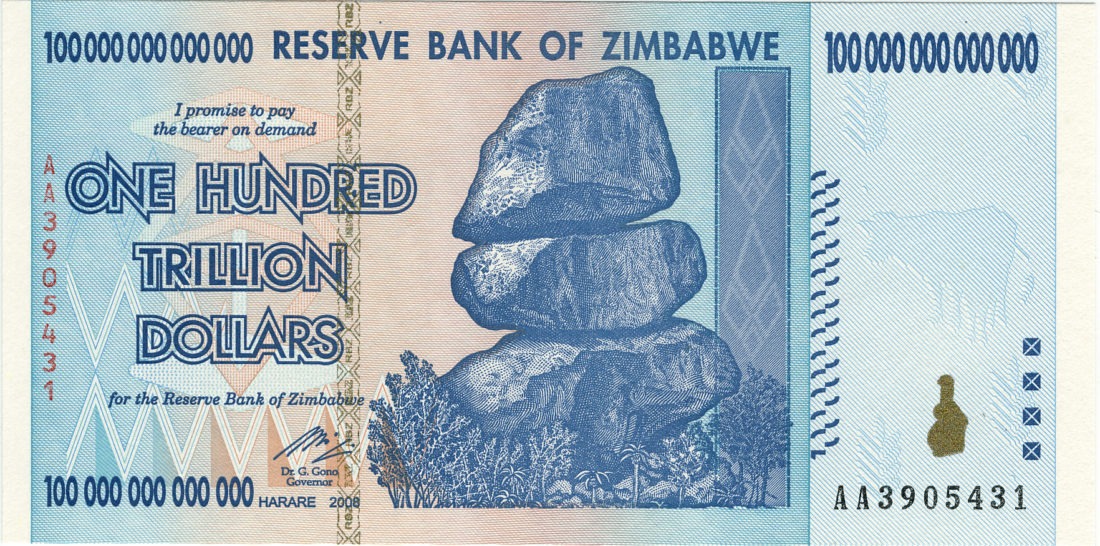

Создание денег из воздуха увеличивает денежную массу и, следовательно, вызывает инфляцию. Это опасный путь, который может привести к гиперинфляции, когда инфляция настолько ускоряется, что это уничтожает стоимость валюты и ведёт к экономической катастрофе. Последствия гиперинфляции можно увидеть на примере Веймарской республики в 1920-х, Зимбабве в конце 2000-х или Венесуэлы в конце 2010-х.

В противоположность краткосрочному, долгосрочный долговой цикл длится 50-75 лет.

Как всё это связано?

В этой части мы затронули несколько тем. В конечном счёте модель Далио вращается вокруг доступности кредита. Когда кредита больше, экономика переживает бум. Когда его меньше, экономика сокращается. Эти события чередуются, образуя краткосрочные долговые циклы, которые, в свою очередь, являются частью долгосрочных циклов.

Процентные ставки существенно влияют на поведение участников экономики. Когда ставки высокие, сбережения более логичны, так как расходы не в приоритете. Когда они снижаются, расходование кажется более рациональным решением.

Экономическая машина настолько колоссальна, что все её составляющие могут не укладываться в голове. Однако при более пристальном рассмотрении можно увидеть, что когда участники проводят транзакции друг с другом, снова и снова повторяются одни и те же паттерны.

Будем надеяться, что теперь вы лучше понимаете взаимосвязь кредиторов и заёмщиков, значение кредита и долга и меры, принимаемые центральными банками в попытке смягчить экономическую катастрофу. В следующей части мы углубимся в ещё одну затронутую выше тему – инфляцию.

[embedded content]Ниже вы можете посмотреть фильм о том, как работает современная мировая экономика в условиях государственного регулирования. Рассказ строится на тезисах уже упомянутого выше Рэя Далио. Ролик удобно смотреть в профессиональной озвучке от команды БитНовостей:

Также рекомендуем прочитать открытое ответное письмо на мнение Рэя Далио о криптовалютах и экономике. Автором письма выступает основатель и гендиректор хэдж-фонда и консалтингового агентства Parallax Digital Роберт Бридлов.

Часть 4. Подробнее об инфляции

Инфляцию можно определить как снижение покупательной способности валюты, проявляющееся в устойчивом росте цен на товары и услуги в экономике.

Тогда как «относительное изменение цен» означает, что выросла лишь цена одного-двух товаров, инфляция – это повышение стоимости почти всего в экономике. Кроме того, инфляция – это долговременное явление: рост цен должен быть устойчивым, а не эпизодичным.

Большинство стран ежегодно измеряют темп инфляции. Обычно инфляцию выражают в виде процентного изменения – роста или спада в сравнении с предыдущим периодом.

В этой части статьи мы рассмотрим причины инфляции, способ её оценки и её последствия (положительные и отрицательные) для экономики.

Причины инфляции

На базовом уровне можно описать две распространённые причины инфляции. Первая – это быстрый рост количества валюты в обращении (предложения). Например, когда европейские конкистадоры в XVI веке покорили Западное полушарие, в Европу массово потекло золото и серебро, что вызвало инфляцию (предложение было слишком большим).

Во-вторых, инфляция может возникнуть из-за дефицита какого-то товара, пользующегося большим спросом. Это ведёт к росту цены на этот товар, что может отразиться и на остальной экономике. Результатом может стать рост цены почти на все товары и услуги.

Но если копнуть глубже, то можно увидеть разные события, способные привести к инфляции. Будем различать инфляцию из-за избыточного спроса, инфляцию из-за роста издержек и встроенную инфляцию. Есть и другие вариации, но эти три вида основные в «треугольной модели», предложенной экономистом Робертом Гордоном.

Инфляция из-за избыточного спроса

Инфляция из-за избыточного спроса наиболее распространена. Она вызвана ростом расходов. В данном случае спрос перевешивает предложение товаров и услуг, из-за чего цены растут.

Чтобы проиллюстрировать, представим себе рынок, где пекарь продаёт свой товар. Он может испечь примерно 1000 буханок хлеба в неделю. Примерно столько же он и продаёт, так что всё идёт хорошо.

Но представим, что спрос на хлеб сильно вырос. Возможно, экономические условия улучшились, и у потребителей стало больше денег, чтобы тратить. Следовательно, цена на хлеб нашего пекаря, скорее всего, вырастет.

Почему? Выпекая 1000 буханок в неделю, пекарь работает на полную мощность. Ни его работники, ни его печи физически не могут выдать больше. Он может построить больше печей и нанять больше работников, но на это требуется время.

Так что пока мы имеем слишком много покупателей и недостаточно хлеба. Некоторые покупатели будут готовы платить за буханку больше, так как что будет вполне естественно, если пекарь соответственно поднимет цену.

А теперь представьте, что, помимо хлеба, улучшившиеся экономические условия также привели к повышенному спросу на молоко, масло и другие продукты. Это и есть инфляция из-за избыточного спроса. Люди покупают всё больше и больше товаров, так что спрос растёт быстрее предложения – и из-за этого растут цены.

Инфляция из-за роста издержек

Инфляция из-за роста издержек происходит, когда цены повышаются вследствие выросшей стоимости сырья или производства. Эти издержки переносятся на потребителя.

Вернёмся к нашему пекарю. Он построил новые печи и нанял больше работников, чтобы производить 4000 буханок хлеба в неделю. Какое-то время предложение удовлетворяет спрос, и все счастливы.

Но в один прекрасный день пекарь узнаёт плохую новость. Урожай пшеницы в этом году особенно плох, что означает, что её не хватит на все пекарни в регионе. Пекарь должен платить больше за пшеницу, необходимую для его хлеба. Из-за этих дополнительных расходов он вынужден поднять цену, хотя потребительский спрос не вырос.

Возможно также, что правительство повысит минимальную зарплату. Это также увеличит издержки пекаря, так что ему, опять же, придётся поднять цену на готовый хлеб.

В большем масштабе инфляция из-за роста издержек может быть вызвана дефицитом ресурсов (таких как пшеница или нефть), повышением налогов или падением курса валюты (из-за чего импорт обходится дороже).

Встроенная инфляция

Встроенная (или остаточная) инфляция возникает вследствие прошлой экономической активности. Таким образом, она может быть спровоцирована двумя предыдущими разновидностями инфляции, если они длятся достаточно долго. Встроенная инфляция обычно связана с такими понятиями, как инфляционные ожидания и спираль зарплат и цен.

Первое понятие описывает идею о том, что после определённого периода инфляции люди ожидают, что она продолжится и в будущем. Если в предыдущие годы была инфляция, то работники с большей вероятностью будут требовать повышения зарплат, а следовательно, бизнесы будут поднимать цены на свои товары и услуги.

Спираль зарплат и цен – это концепция, описывающая склонность встроенной инфляции вести к ещё большей инфляции. Это может происходить, когда работодатели и работники не могут договориться о зарплатах. Тогда как работники требуют повышения зарплат, чтобы защитить своё богатство, работодатели вынуждены поднимать стоимость своей продукции. Это может вести к порочному кругу, когда работники требуют ещё более высоких зарплат в ответ на возросшую стоимость товаров и услуг – и цикл повторяется.

Средства от инфляции

Безудержная инфляция может нанести ущерб экономике, поэтому неудивительно, что правительства пытаются действовать на опережение, чтобы ограничить её последствия. Для этого они могут манипулировать денежной массой и менять кредитно-денежную и фискальную политику.

Центральные банки могут менять предложение фиатных денег, увеличивая или уменьшая их количество в обращении. Хорошо известный пример этого – количественное смягчение, когда центральные банки покупают банковские активы, чтобы влить в экономику свежие деньги. Эта мера может усугублять инфляцию, так что когда проблема именно в инфляции, она не используется.

Противоположность количественного смягчения – количественное ужесточение, когда денежная масса сокращается, чтобы снизить инфляцию. Однако свидетельств, которые бы говорили в пользу количественного ужесточения как хорошего средства от инфляции, мало. На практике большинство центральных банков контролируют инфляцию, повышая процентные ставки.

Повышение процентных ставок

При повышении процентных ставок займы обходятся дороже. Как следствие, кредит становится менее привлекательным для потребителей и бизнесов. На потребительском уровне возросшие процентные ставки отбивают охоту тратить, из-за чего спрос на товары и услуги падает.

В такие периоды становятся привлекательными сбережения, а тем более когда ссужаешь деньги под проценты. Однако экономический рост будет ограниченным, так как люди и бизнесы осторожнее берут кредиты, чтобы тратить или инвестировать.

Изменение фискальной политики

Хотя большинство стран используют для контроля инфляции кредитно-денежную политику, можно также менять фискальную политику. Фискальная политика охватывает правительственные расходы и корректировку налогов, чтобы влиять на экономику.

Если, например, правительство повышает подоходный налог, то у людей становится меньше чистого дохода. В свою очередь, снижается спрос на рынке, что теоретически должно снизить инфляцию. Однако это опасный путь, так как общественность может неблагоприятно отреагировать на повышение налогов.

Измерение инфляции с помощью ценового индекса

Мы описали меры по борьбе с инфляцией, но как вообще узнать, что с ней нужно бороться? Очевидно, что для начала её надо измерить. Обычно для этого отслеживается тот или иной индекс. Во многих странах стандартный показатель инфляции – это индекс потребительских цен (ИПЦ).

ИПЦ на основе средневзвешенных цен определяет стоимость корзины потребительских товаров и услуг. Это делается регулярно, и результат сравнивается с предыдущими показателями. Агентства вроде Бюро статистики труда США собирают данные из магазинов по всей стране, чтобы их подсчёты были максимально точными.

Например, если в некий «базовый год» подсчётов ИПЦ 100, а через два года 110, то можно заключить, что за эти два года цены выросли на 10%.

Небольшая инфляция – это не обязательно плохо. В современных фиатных валютных системах это естественно и в какой-то мере благоприятно, так как способствует расходам и займам. Однако важно следить за темпом инфляции, чтобы предотвратить отрицательные последствия для экономики.

Преимущества и недостатки инфляции

На первый взгляд кажется, что инфляции лучше вообще избегать. Но она неотъемлемая часть современной экономики, так что на самом деле это более деликатная тема. Рассмотрим же некоторые её преимущества и недостатки.

Плюсы инфляции

- Рост расходов, инвестиций и займов. Как упоминалось выше, небольшая инфляция может быть благоприятной для экономики, стимулируя расходы, инвестиции и займы. Приобретать товары и услуги сразу разумнее, потому что из-за инфляции в будущем покупательная способность той же суммы наличных будет меньше.

- Больше прибыли. Инфляция вынуждает компании продавать свои товары и услуги по более высоким ценам, чтобы защититься от её последствий. Это оправдано, но они могут также поднимать цены больше, чем необходимо, чтобы получить дополнительную прибыль.

- Лучше чем дефляция. Дефляция – это противоположность инфляции, когда цены со временем снижаются. Так как цены падают, для потребителей логичнее откладывать покупку, потому что в скором будущем цены будут выгоднее. Это может отрицательно сказываться на экономике из-за низкого спроса на товары и услуги. Исторически периоды дефляции вели к росту безработицы и переходу от расходования к сбережениям. Хотя это не обязательно плохо для отдельно взятого человека, дефляция обычно препятствует экономическому росту.

Минусы инфляции

- Обесценивание валюты и гиперинфляция. Найти правильный темп инфляции сложно, и неспособность её контролировать может иметь катастрофические последствия. В конечном счёте она уничтожает богатство. Если вы сегодня держите под матрасом $100 000, то через десять лет они не будут иметь такую же покупательную способность. Высокая инфляция может вести к гиперинфляции, когда цены растут больше чем на 50% в месяц. Платить $15 за что-то, что ещё несколько недель назад стоило $10, не особо приятно, но на этом всё редко заканчивается. В периоды гиперинфляции цены часто растут больше, чем на 50% в месяц, фактически уничтожая валюту и экономику.

- Неопределённость. Если темп инфляции высок, появляется неопределённость. Люди и бизнесы не уверены, куда катится экономика, поэтому они более осторожны со своими деньгами, что ведёт к меньшим инвестициям и меньшему экономическому росту.

- Правительственное вмешательство. У попыток правительства контролировать инфляцию есть противники, ссылающиеся на принципы свободного рынка. Они утверждают, что способность правительства создавать новые деньги подрывает естественные основы экономики.

Итак, при инфляции мы наблюдаем, как цены со временем растут, а с ними растёт и стоимость жизни. Мы смирились с этим явлением – в конце концов, если правильно контролировать, инфляция может быть благоприятной для экономики.

В современном мире лучшим средством кажется гибкая фискальная и кредитно-денежная политика, позволяющая правительствам адаптироваться, чтобы держать рост цен под контролем. Однако эта политика должна вестись очень осмотрительно, чтобы не навредить экономике. В следующей части мы увидим на примерах, к чему может привести неумелый подход.

Часть 5. Гиперинфляция

Всем экономикам свойственен тот или иной уровень инфляции, когда средние цены товаров растут, а покупательная способность валюты падает. Обычно правительства и финансовые институты стремятся достичь плавной и постепенной инфляции. Однако истории известно много примеров, когда инфляция беспрецедентно ускорялась, из-за чего реальная стоимость валюты падала пугающими темпами. Такую ускоренную инфляцию называют гиперинфляцией.

В работе «Кредитно-денежная динамика гиперинфляции» экономист Филлип Кейган говорит, что период гиперинфляции начинается, когда цены на товары и услуги растут больше чем на 50% в месяц. Например, если цена мешка риса меньше чем за 30 дней вырастет с $10 до $15, а до конца следующего месяца – до $22,5, то это гиперинфляция. И если данная тенденция продолжится, цена мешка риса может вырасти до $114 через 6 месяцев и до более чем $1000 через год.

Темп гиперинфляции редко останавливается на 50%. В большинстве случаев он ускоряется так быстро, что цены на различные товары и услуги могут сильно подскочить за один день или даже за несколько часов. Вследствие роста цен падает уверенность потребителей, а с ней и стоимость национальной валюты. Гиперинфляция вызывает цепную реакцию, ведя к закрытию компаний, росту безработицы и снижению налоговых поступлений. Самые известные эпизоды гиперинфляции имели место в Германии, Венесуэле и Зимбабве, но похожие кризисы пережили многие другие страны, включая Венгрию, Югославию, Грецию и т. д.

Гиперинфляция в Германии

Один из самых известных примеров гиперинфляции произошёл в Германии после Первой мировой войны, в период Веймарской республики. Германия набрала кучу долгов, чтобы профинансировать войну, уверенная в том, что она победит и сможет расплатиться благодаря полученным от противников репарациям. Германия не только не выиграла войну, но ей самой пришлось выплачивать репарации на миллиарды долларов.

Хотя о причинах немецкой гиперинфляции ведутся споры, чаще всего в их числе называют приостановку золотого стандарта, военные репарации и безрассудную эмиссию бумажных денег. Решение приостановить золотой стандарт в начале войны означало, что количество денег в обращении не было привязано к стоимости золота, принадлежавшего государству. Этот противоречивый шаг привёл к девальвации немецкой валюты, что вынудило победителей требовать, чтобы репарации выплачивались в любой валюте, кроме немецкой бумажной марки. В ответ Германия стала печатать огромные суммы своих денег для покупки иностранной валюты, из-за чего марка обесценилась ещё больше.

В этот период инфляция иногда составляла 20% в день. Немецкая валюта стала настолько бесполезной, что некоторые граждане жгли её, чтобы согреться, так как это было дешевле, чем покупать дрова.

Гиперинфляция в Венесуэле

Благодаря большим запасам нефти в Венесуэле в XX веке сохранялась здоровая экономика, но переизбыток нефти в 1980-х и последовавшее некомпетентное управление экономикой в начале XXI века и коррупция привели к серьёзному социоэкономическому и политическому кризису. Кризис начался в 2010 г. и продолжается до сих пор, став одним из худших в человеческой истории.

Благодаря большим запасам нефти в Венесуэле в XX веке сохранялась здоровая экономика, но переизбыток нефти в 1980-х и последовавшее некомпетентное управление экономикой в начале XXI века и коррупция привели к серьёзному социоэкономическому и политическому кризису. Кризис начался в 2010 г. и продолжается до сих пор, став одним из худших в человеческой истории.

Темп инфляции в Венесуэле быстро рос, с 69% в год в 2014-м до 181% в 2015-м. Период гиперинфляции начался в 2016 г., когда валюта обвалилась на 800%, затем в 2017 г. на 4000%, а к началу 2019 г. на 2 600 000%.

В 2018 г. президент Николас Мадуро объявил, что для борьбы с гиперинфляцией будет выпущена новая валюта – суверенный боливар, который заменит старый боливар по курсу 1:100 000. То есть 100 000 боливаров стали 1 суверенным боливаром. Однако эффективность такого подхода весьма сомнительна. Экономист Стив Хэнке заявил, что убирать нули – это «косметическая процедура», которая «ничего не значит, если не изменить экономическую политику».

Гиперинфляция в Зимбабве

В первые годы после обретения независимости в 1980 г. экономика Зимбабве была достаточно стабильной. Однако в 1991 г. президент Роберт Мугабе инициировал программу экономических структурных реформ, которую считают главной причиной экономического краха Зимбабве. Кроме того, проведённые властями земельные реформы привели к резкому спаду продовольственного производства, следствием чего стал масштабный финансовый и социальный кризис.

Зимбабвийский доллар стал демонстрировать признаки нестабильности в конце 1990-х, а вскоре после 2000 г. начались эпизоды гиперинфляции. Годовой темп инфляции достиг 624% в 2004 г., 1730% в 2006 г. и 231 150 888% в июле 2008 г. Ввиду отсутствия данных центрального банка, цифры после июля 2008 г. основаны на теоретической оценке.

Согласно подсчётам профессора Стива Хэнке, зимбабвийская гиперинфляция достигла пика в ноябре 2008 г., при годовом темпе 89,7 секстильонов процентов, что равнозначно 79,6 млрд процентов в месяц или 98% в день.

Зимбабве – первая страна, пережившая гиперинфляцию в XXI веке, и это был второй худший эпизод за всю историю (после Венгрии). В 2008 г. от зимбабвийского доллара официально отказались, и в качестве законного платёжного средства стали использовать иностранные валюты.

Использование криптовалют

Поскольку Биткойн и другие криптовалюты не основаны на централизованных системах, их стоимость не может определяться правительственными или финансовыми институтами. Технология блокчейна гарантирует, что эмиссия новых монет следует заданному расписанию и что каждая единица уникальна и не может быть подделана.

Криптовалюты не просто так становятся всё более популярными – особенно в странах, столкнувшихся с гиперинфляцией, таких как Венесуэла. То же можно наблюдать и в Зимбабве, где заметно участились пиринговые платежи в цифровых валютах.

В некоторых странах власти серьёзно изучают возможности и риски, связанные с введением правительственной цифровой валюты как потенциальной альтернативы фиатной валюте. В числе первых центральный банк Швеции. Среди других примечательных примеров Сингапур, Канада, Китай и США. Но хотя многие центральные банки экспериментируют с блокчейнами, эти системы не обязательно создадут новую парадигму кредитно-денежной политики, поскольку такие цифровые валюты вряд ли будут иметь ограниченное или фиксированное предложение, как Биткойн.

Итак, хотя примеры гиперинфляции кажутся немногочисленными и редкими, очевидно, что относительно короткий период политической или социальной нестабильности может привести к обесцениванию традиционных валют. Причиной также может быть снижение спроса на единственный экспортный товар страны. Когда валюта обесценивается, цены очень быстро растут, что ведёт к порочному кругу. Некоторые правительства пытались решить эту проблему, печатая больше денег, но такая тактика сама по себе оказывалась бесполезной и лишь ещё больше снижала стоимость валюты. Интересно отметить, что когда доверие к традиционной валюте падает, обычно начинают больше верить в криптовалюту. Это может иметь далеко идущие последствия для того, как в мире будут рассматривать деньги в будущем. В последних двух частях статьи мы поговорим о криптовалюте подробнее.

Часть 6. Криптовалюта

[embedded content]Глава 1. Введение в криптовалюту

Что такое криптовалюта?

Криптовалюта – это форма электронных денег, позволяющая переводить стоимость в цифровой среде.

Возможно, у вас возник вопрос, чем она отличается от PayPal или банковских приложений для смартфона. На первый взгляд, у них одинаковое назначение – переводить деньги друзьям, совершать покупки в интернете, – но если разобраться, то различия весьма существенные.

Чем криптовалюта уникальна?

Криптовалюта уникальна по многим причинам. Однако её главная функция – служить электронной денежной системой, не принадлежащей кому-то одному.

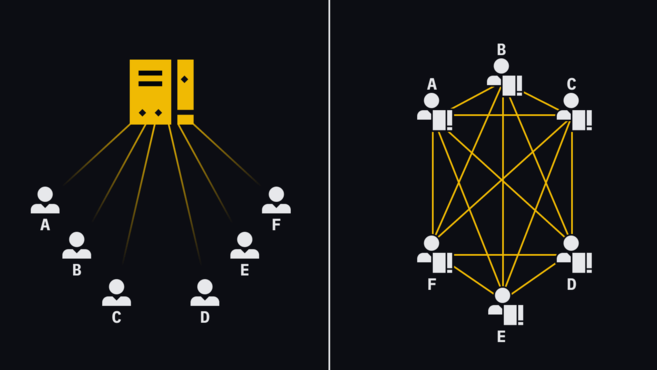

Хорошая криптовалюта должна быть децентрализованной. Нет никакого центрального банка или группы пользователей, которые могли бы менять правила без всеобщего консенсуса. Участники сети (узлы или ноды) используют программное обеспечение, которое соединяет их друг с другом, позволяя обмениваться информацией.

Банки, как правило, используют централизованные сети, где пользователи должны взаимодействовать через центральный сервер. В децентрализованной же сети нет иерархии: узлы взаимосвязаны и передают друг другу информацию напрямую.

Децентрализация делает криптовалютные сети очень устойчивыми к отключению и цензуре. Чтобы навредить централизованной сети, достаточно нарушить работу главного сервера. Если стереть базу данных банка и у него нет резервных копий, то будет очень сложно определить балансы пользователей.

Криптовалютные узлы хранят копии базы данных. Каждый фактически сам себе сервер. Отдельные узлы могут уходить офлайн, но информацию можно будет получить от других узлов.

Таким образом, криптовалюты работают 24 часа в сутки, круглый год. Они позволяют переводить средства в любую точку мира без вмешательства посредников. Поэтому их часто называют инклюзивными: средства может переводить любой, у кого есть подключение к интернету.

Рекомендуем почитать: Почему вы должны запустить полный узел Биткойна

Почему это называется криптовалютой?

Термин «криптовалюта» объединяет в себе слова криптография и валюта. Дело в том, что криптовалюта активно использует криптографические методы для защиты транзакций между пользователями.

Что такое криптография с открытым ключом?

Криптография с открытым ключом лежит в основе криптовалютных сетей. Она позволяет пользователям отправлять и получать средства.

В криптографической системе с открытым ключом есть открытый (публичный) ключ и закрытый (приватный). Приватный ключ – это, в сущности, длинное число, которое невозможно угадать.

Угадать приватный ключ в Биткойне – всё равно что точно предсказать исход 256 подбрасываний монеты. С нынешними компьютерами вы не успеете разгадать чей-то ключ до тепловой смерти вселенной.

Как бы то ни было, как следует из названия, свой приватный ключ следует держать в тайне. Но из этого ключа можно сгенерировать публичный. Публичным ключом можно безопасно делиться с другими. Получить приватный ключ из публичного практически невозможно.

Можно также создавать цифровые подписи, подписывая данные с помощью своего приватного ключа. Это аналогично подписанию документа в реальном мире. Но главное отличие в том, что любой может с уверенностью сказать, действительна ли подпись, сравнив её с соответствующим публичным ключом. Так пользователь может доказать своё право собственности, не раскрывая свой приватный ключ.

Отправлять криптовалютные средства можно только тогда, когда у вас есть соответствующий приватный ключ. Совершая транзакцию, вы объявляете сети, что хотите перевести свою валюту. Для этого создаётся сообщение (т. е. транзакция), которое подписывается и добавляется в базу данных криптовалюты (блокчейн). Как уже упоминалось, вам нужен приватный ключ, чтобы создать цифровую подпись. И так как любой человек может просмотреть базу данных, он также может с помощью подписи убедиться, что ваша транзакция действительна.

Интересное по теме: Неизвестная история человека, благодаря которому стало возможным шифрование каким мы его знаем

Кто изобрёл криптовалюту?

В разное время предпринимались попытки создать цифровые деньги, но первой криптовалютой стал Биткойн, запущенный в 2009 г. Он создан человеком или группой людей под псевдонимом Сатоши Накамото. До сих пор не известно, кто это на самом деле.

После Биткойна появилось огромное число других криптовалют: некоторые стремятся с ним конкурировать, тогда как другие внедряют свойства, которых в Биткойне нет. Сегодня многие блокчейны позволяют пользователям не только отправлять и получать средства, но также использовать децентрализованные приложения, где применяются смарт-контракты. Ethereum или Эфириум, пожалуй, самый популярный пример такого блокчейна. Больше информации о смарт-контрактах вы можете получить из нашего видео на тему:

[embedded content]В чём разница между криптовалютами и токенами?

На первый взгляд, криптовалюты и токены одно и то же. И те и другие торгуются на биржах и могут пересылаться между адресами в блокчейне.

Криптовалюты выполняют функции денег, выступая средством обмена и/или средством сбережения. Все единицы функционально взаимозаменяемы, то есть каждая монета стоит столько же, как любая другая.

Биткойн и другие ранние криптовалюты задумывались как деньги, но последующие блокчейны стали стремиться к большему. Эфириум, к примеру, не только предоставляет функционал валюты, но также позволяет разработчикам выполнять код (смарт-контракты) в распределённой сети и создавать токены для децентрализованных приложений.

Токены могут использоваться как криптовалюты, но они более гибкие. Можно создать как миллионы идентичных токенов, так и небольшое количество уникальных (невзаимозаменяемых) токенов. Они могут служить чем угодно от цифровых расписок, представляющих долю в компании, до баллов в программе лояльности.

В протоколе, поддерживающем смарт-контракты, базовая валюта (используемая для расчётов в транзакциях или приложениях) отделена от токенов. В Эфириуме, к примеру, нативная валюта – Ether (ETH), и она должна использоваться для создания и перевода токенов в сети Эфириума. Эти токены реализуются в соответствии с такими стандартами, как ERC-20 или ERC-721.

Что такое криптокошелёк?

В сущности, в криптовалютном кошельке хранятся ваши приватные ключи. Это может быть специальное устройство (аппаратный кошелёк), приложение для компьютера или смартфона или даже лист бумаги.

В сущности, в криптовалютном кошельке хранятся ваши приватные ключи. Это может быть специальное устройство (аппаратный кошелёк), приложение для компьютера или смартфона или даже лист бумаги.

Кошельки – это интерфейс, с помощью которого большинство пользователей взаимодействуют с криптовалютной сетью. Разные типы предлагают разный функционал: очевидно, что бумажный кошелёк не может подписывать транзакции или показывать текущие цены в фиатной валюте.

Программные кошельки считаются более удобными для повседневных платежей. Но в плане безопасного хранения приватных ключей аппаратным кошелькам практически нет равных. Пользователи криптовалют обычно хранят средства в кошельках обоих типов.

Если вам интересно глубже изучить эту тему, то рекомендуем вам наше Полное руководство по криптокошелькам.

Глава 2. Как работает блокчейн?

Что такое блокчейн?

Блокчейн – это особый тип базы данных, где данные могут только добавляться (но не могут удаляться или меняться). В блокчейн периодически добавляются транзакции в составе блоков (содержащих, помимо информации о транзакциях, другие важные метаданные).

Такая структура названа блокчейном («цепочкой блоков»), потому что метаданные каждого блока содержат информацию, которая связывает его с предыдущим. В частности, это хеш предыдущего блока, который можно представить как уникальный цифровой идентификатор.

Вероятность, что две строки данных дадут одинаковый выход после применения к ним хеш-функции, бесконечно мала. Поэтому если кто-то попытается изменить старый блок, его хеш будет другим, а значит, изменится и хеш следующего блока и т. д. Так что будет очевидно, что блок изменён, так как изменятся и все последующие блоки.

Участники сети скачивают полный блокчейн. Помните, мы говорили выше, что любой может проверить транзакции и подписи с помощью криптографии с открытым ключом? Когда узел получает блок, он выполняет ряд проверок. Если что-то не так, блок отклоняется.

Когда узел получает действительный блок, он копирует его себе и затем передаёт другим узлам. Те делают то же самое, пока блок не распространится по всей сети. Этот процесс также происходит с неподтверждёнными транзакциями – то есть такими, которые переданы в сеть, но ещё не включены в блокчейн.

[embedded content]Также рекомендуем вам наше Полное руководство по блокчейну, в котором вы сможете более подробно ознакомиться с технологией.

Как блоки добавляются в блокчейн?

Если в блокчейн могла бы записываться ложная финансовая информация, это подрывало бы его безупречность. В то же время в распределённой системе нет администратора или лидера, отвечающего за реестр. Как же гарантировать, что участники будут действовать честно?

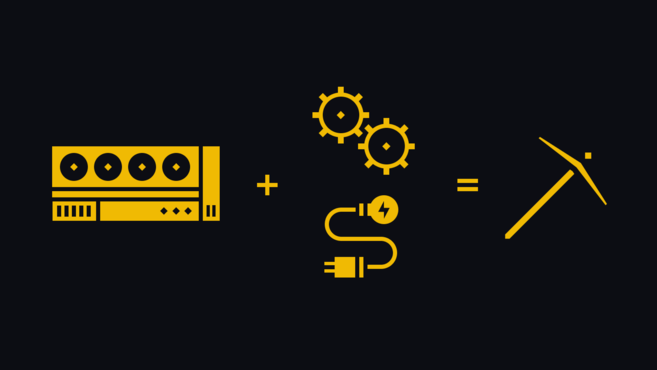

Сатоши предусмотрел систему доказательства выполнения работы (Proof of Work, PoW), которая позволяет любому предложить блок для добавления в блокчейн. Чтобы предложить блок, пользователи должны пожертвовать вычислительную мощность, идущую на решение задачи, предусмотренной в протоколе.

Доказательство выполнения работы – самая проверенная схема достижения консенсуса среди пользователей, но далеко не единственная. Всё больше исследуются альтернативы, такие как доказательство доли владения (Proof of Stake, PoS), но они пока не реализованы должным образом в полном виде (хотя уже какое-то время применяются гибридные консенсусные механизмы вроде DPoS или Делегированного доказательства доли владения).

Как устроен майнинг криптовалют?

Вышеупомянутый процесс известен как майнинг. Если майнер найдёт решение задачи, созданный им блок будет добавлен в блокчейн. Майнер получит вознаграждение в криптовалюте блокчейна.

Майнеры решают криптографическую задачу, многократно хешируя данные, чтобы получить число, которое было бы меньше определённого значения. Хеширование выполняется с помощью односторонней функции, что означает, что по заданному выходу практически невозможно найти вход. Но если есть вход, то легко можно проверить выход. Так любой участник может убедиться, создал ли майнер «правильный» блок, и отклонить недействительные блоки. Если майнер попытается создать недействительный блок, то он не получит вознаграждения и потратит ресурсы впустую.

[embedded content]Получается интересная ситуация из области теории игр, когда попытки смошенничать обходятся дорого, а честное поведение выгодно. Ни у одного злоумышленника не найдётся ресурсов, чтобы бесконечно атаковать сильную сеть. Поэтому мы ожидаем, что те, у кого есть ресурсы, будут получать доход со своих инвестиций, действуя надлежащим образом.

Способны ли криптовалюты масштабироваться?

Как можно догадаться, распределённые сети имеют свои недостатки. Криптовалюты могут быть безопасными и устойчивыми к цензуре, только если все узлы способны синхронизировать свои копии блокчейна. Чем ниже требуемая частота синхронизации, тем проще людям будет присоединиться к сети.

В этом отношении блокчейн, куда добавляется небольшой блок каждые 10 минут, предпочтительнее такого, куда добавляется огромный блок каждые 5 минут. В последнем случае узлам понадобятся сверхмощные компьютеры, чтобы поддерживать синхронизацию, что вытеснит из сети тех, у кого компьютеры менее мощные. Так как узлов в сети станет меньше, она будет более централизованной.

Но если блоки меньше, то число транзакций в секунду будет низким. Это также означает, что в периоды особой активности транзакции могут добавляться в блокчейн не сразу. Это неудобно, если вам нужны быстрые платежи, но такую цену приходится платить за децентрализацию.

Данную проблему называют дилеммой масштабируемости. Хорошо масштабируемая система способна увеличивать пропускную способность с минимальными издержками. Блокчейны масштабируются плохо: как мы объяснили, если просто увеличить пропускную способность за счёт больших блоков, то это подрывает сам смысл распределённой сети.

[embedded content]Чтобы увеличить число транзакций в секунду без ущерба для децентрализации сети, действенным подходом кажется офчейн-масштабирование. Оно охватывает широкий спектр решений – как централизованных, так и децентрализованных, – которые позволяют проводить транзакции, не записывая их в блокчейн.

Кто принимает решения по криптовалютному ПО?

Криптовалютные сети добровольны. Вас никто не заставляет устанавливать то или иное программное обеспечение. В хорошем протоколе код должен быть полностью открытым, чтобы пользователи могли быть уверены в справедливости и безопасности системы.

Как правило, в развитии криптовалют могут участвовать все. Новые опции или исправления кода проверяются сообществом разработчиков, прежде чем будут согласованы и опубликованы. Далее пользователи могут самостоятельно просмотреть код и решить, использовать его или нет.

Обновления могут быть обратно совместимыми, что означает, что обновившиеся узлы по-прежнему смогут взаимодействовать с теми, кто использует старое ПО. Другие обновления обратно несовместимы: не обновившиеся узлы будут «выброшены» из сети.

Глава 3. Как инвестировать в криптовалюту?

Какую криптовалюту купить?

Решать только вам: следует провести самостоятельные исследования и определиться исходя из собственного анализа. Для того чтобы оценить, в какие криптовалюты стоит инвестировать, важно понимать принципы их работы, описанные в этой части статьи, а также в следующей, посвящённой Биткойну.

Что следует знать, прежде чем инвестировать в криптовалюты?

Существует множество способов, как анализировать финансовые рынки, и профессиональные инвесторы используют самые разные стратегии. Однако можно выделить два основных подхода к оценке инвестиций: фундаментальный и технический анализ.

Фундаментальный анализ – это метод оценки стоимости актива исходя, главным образом, из экономических и финансовых факторов. Аналитики, использующие этот метод, рассматривают макро- и микроэкономические факторы, условия в индустрии и, если такой есть, бизнес, стоящий за активом. В случае криптовалют можно также изучить данные публичного блокчейна.

К таким данным могут относиться число транзакций и адресов, крупнейшие держатели, вычислительная мощность сети и многое другое. Цель такого анализа – оценить, чего реально стоит актив, и сравнить с его фактической текущей стоимостью. В конечном счёте данный подход стремится определить, недооценён ли сейчас актив или переоценён.

Тем не менее важно помнить, что криптовалюты – это новый и стремительно развивающийся класс активов. У фундаментального анализа не так уж много возможностей для определения их стоимости. Попросту говоря, стандартизированной модели определения стоимости криптовалют не существует, а на те, которые есть, нельзя особо положиться. Успех или неудача криптовалютного проекта может зависеть от многих факторов, которые не учитывает ни одна существующая модель.

Технический анализ использует другой подход. В отличие от фундаментальных аналитиков, технические не пытаются определить реальную стоимость актива. Вместо этого они оценивают возможности для трейдинга и инвестиций исходя из исторических торговых данных. При этом они фокусируются на поведении цен, закономерностях на графиках, индикаторах и различных других инструментах, позволяющих оценить силу рынка. В сущности, технические аналитики верят, что прошлое поведение цены актива помогает предсказать его будущую цену.

Поскольку технический анализ можно применить практически к любому рынку с историческими данными, его активно используют криптовалютные трейдеры.

Какому же типу анализа учиться? Почему бы не обоим? Большинство инструментов для рыночного анализа лучше всего работают в сочетании с другими. Как бы то ни было, критически важно понять финансовые риски и научиться ими управлять, а также не инвестировать больше, чем вы можете себе позволить потерять.

Где купить криптовалюту?

Купить криптовалюту можно разными способами. Однако в первую очередь нужно конвертировать в криптовалюту фиатную валюту, которую мы уже обсуждали выше. Затем её можно ходлить (хранить), обменивать на другие криптовалюты или ссужать и получать проценты. Рассмотрим разные типы криптовалютных бирж.

Централизованные биржи (CEX)

Поскольку криптовалюты часто называют децентрализованными, упоминание о централизованных биржах может несколько смущать. Если кратко, то централизованные биржи – это онлайн-платформы, помогающие покупателям и продавцам находить друг друга.

Пользователи вводят на биржу фиатные деньги или криптовалюту и торгуют в её внутренней системе. Если вы знакомы с тем, как работают криптовалютные кошельки, то вы должны понимать, что в данном случае ваша криптовалюта находится на попечительстве биржи. Но вы при желании можете вывести средства в собственный кошелёк.

Некоторые предпочитают держать средства на бирже, либо потому что они регулярно торгуют, либо для удобства. Но если биржу взломают, пользовательские средства могут оказаться под угрозой.

Мы настоятельно рекомендуем не хранить криптовалюты на биржах. Всегда помните: без приватных ключей криптовалюты вам не принадлежат.

Децентрализованные биржи (DEX)

Когда вы используете децентрализованную биржу (DEX), никаких попечителей нет. Такой тип бирж точнее было бы назвать некастодиальными.

Вот что происходит, когда вы торгуете на DEX. Вместо того чтобы переводить средства на кошелёк биржи, вы торгуете напрямую со своего собственного кошелька. Когда заключается сделка, средства напрямую переводятся в блокчейне с помощью смарт-контрактов.

Поскольку здесь нет никаких попечителей, некоторые считают данный вариант более безопасным, чем централизованные биржи. Ещё одно преимущество в том, что большинство DEX не требуют от вас какую-либо личную информацию, кроме адреса кошелька в блокчейне. В то же время, для того чтобы самостоятельно распоряжаться своими средствами, требуется больше технической грамотности, и за всё отвечаете только вы сами.

P2P-биржи

Пиринговые (P2P) биржи также соединяют покупателей с продавцами, но они отличаются как от CEX, так и от DEX. В данном случае биржа только позволяет продавцам и покупателям найти друг друга, а об остальном те договариваются самостоятельно. То есть продавцы и покупатели могут сами выбирать способ перевода средств в каждой отдельной транзакции.

Глава 4. Часто задаваемые вопросы о криптовалюте

Криптовалюта законна?

Лишь очень немногие страны открыто запрещают покупать, продавать и хранить криптовалюту. В большинстве стран Биткойн и другие виртуальные валюты вполне законны. Но, прежде чем их использовать, следует убедиться, что они разрешены в вашей юрисдикции.

Важно помнить, что разные страны по-разному подходят к регулированию криптовалютной активности. Убедитесь, что вы не нарушаете правил, связанных с налогами, или других законов.

К примеру, в Индии за операции с криптовалютой можно получить тюремный срок, а в Беларуси майнинг и криптовалюты полностью легализованы и освобождены от налогов до 2023 года.

Криптовалюта мертва?

За последнее десятилетие СМИ сотни раз объявляли криптовалюту мёртвой. Тем не менее она продолжает работать, как работала в 2009 г. Да, криптовалюты волатильны – их цены сильно колеблются. Медвежьи рынки могут обескураживать тех, кто лишь пытается заработать.

Однако будет ошибкой назвать криптовалюту «мёртвой». Она продолжает привлекать новых пользователей, а её технологии и инфраструктура становятся лишь всё более изощрёнными.

Ключевые инновации Биткойна и Эфириума определённо будут играть важную роль в переосмыслении нынешних денежных систем и их адаптации к современным требованиям. Неизменяемость, устойчивость к цензуре, отсутствие необходимости в доверии и почти мгновенные транзакции с использованием публичной денежной системы могут полностью преобразить механику экономической активности в интернете.

Криптовалюта безопасна?

С криптовалютой связаны определённые риски. Если вы забудете пароль от своего банковского счёта, вы можете просто его сбросить с помощью службы поддержки. Но если вы забудете или потеряете приватные ключи, дающие доступ к вашей криптовалюте, то никто вам не поможет. Более щадящий вариант – использовать биржу с хорошей репутацией: требуется доверие, но зато вы не рискуете потерять приватные ключи.

Криптографию с открытым ключом пока никому не удавалось взломать. При хороших мерах безопасности больше вероятность, что взломают какие-то ваши другие онлайн-аккаунты, чем что у вас украдут криптовалютные средства. Для большей безопасности рекомендуется остерегаться распространённых видов мошенничества (социальная инженерия, фишинг и т. д.), всегда держать приватные ключи офлайн и хранить в надёжном месте их резервную копию.

Криптовалюта анонимна?

Ваше имя не привязано к вашим криптовалютным адресам – они выглядят в блокчейне как случайные строки из цифр и букв. Однако не спешите думать, что это делает вас анонимным. Вы псевдонимны – у вас есть определённая ончейн-идентичность, просто она отличается от той, которую вы используете в реальной жизни.

Существуют методы, позволяющие связать IP-адрес с вашей активностью. Чтобы вас сдеанонить, могут применяться «пылевые» атаки и другие аналитические методы. Не забывайте, что блокчейны – это, по сути, огромные публичные базы данных. Если вас заботит ваша конфиденциальность, попытайтесь сделать так, чтобы другим было как можно сложнее связать ваши транзакции с вашим именем. Криптовалюты вроде Биткойна не конфиденциальны по умолчанию, но такие методы, как перемешивание монет и CoinJoin, могут сделать аналитическую эвристику ненадёжной.

Есть также криптовалюты (известные как монеты конфиденциальности), способные запутывать источник, получателя и сумму транзакции, используя методы вроде Confidential Transactions. У них более сильная конфиденциальность по умолчанию, но они не являются абсолютно устойчивыми к деанонимизации.

Криптовалюта ценна?

В финансовых системах ценность субъективна. Как и в случае всего другого, ценность криптовалюте придают люди. Другими словами, нечто ценно потому, что люди так считают. Неважно, идёт ли речь о драгоценном металле, бумажке или битах в базе данных.

Тем не менее некоторые считают Биткойн и другие криптовалюты чем-то вроде редкого цифрового товарного ресурса. Утверждается, что из-за предсказуемого темпа эмиссии и фиксированной кредитно-денежной политики Биткойн в будущем может выступать средством сбережения наподобие золота. Поскольку первая криптовалюта существует лишь чуть больше десятилетия, пока рано говорить, пройдёт ли она испытание временем в этом отношении.

Все цифровые валюты – криптовалюты?

Нет. Возможно, вы слышали, что многие государства и центральные банки работают над собственными версиями цифровых валют. Но это всего лишь цифровые валюты. Часто их так и называют – цифровые валюты центральных банков. В сущности, это цифровые версии фиатных денег, не имеющие большинства преимуществ криптовалют. Их выпускает и объявляет законным платёжным средством центральное правительство, и обычно они не хранят историю транзакций в распределённом реестре, таком как блокчейн.

Таким образом, даже если такие цифровые деньги используют блокчейн или криптографию, они сильно отличаются от криптовалют, таких как Биткойн.

Что такое рыночная капитализация криптовалюты?

Когда вы смотрите на цену криптовалюты, вы видите неполную картину. Не менее важно, сколько единиц этой криптовалюты существует, т. е. её предложение.

В частности, чтобы оценить стоимость криптовалютной сети, надо знать, сколько её единиц существует в настоящий момент. Это называется оборотным предложением. Разные криптовалюты могут использовать разные расписания эмиссии, поэтому важно разобраться, как происходит эмиссия в той или иной сети.

Рыночная капитализация – это цена единицы, умноженная на оборотное предложение.

Как вы можете себе представить, рыночная капитализация криптовалютной сети более точно представляет её стоимость, чем цена одной единицы. Сеть с менее дорогой монетой, но большим оборотным предложением, может иметь большую общую стоимость (рыночную капитализацию), чем сеть с более дорогой монетой, но меньшим оборотным предложением.

Однако важно отметить, что рыночная капитализация не отражает, сколько денег вошло на тот или иной рынок. Например, новички часто ошибочно полагают, что рыночная капитализация Биткойна отражает общую сумму денег, инвестированных в ведущую криптовалюту. Но это не так, поскольку рыночная капитализация зависит от цены и предложения.

Зачем платить комиссии?

Если вы отправите на чей-то адрес один биткойн, вы заметите, что он получит чуть меньше. Дело в том, что вы платите небольшую комиссию майнерам за добавление вашей транзакции в блокчейн.

Многие криптовалюты используют подобный механизм, чтобы мотивировать пользователей защищать сеть. В системах с доказательством выполнения работы комиссии обычно объединяются с только что намайненными монетами (субсидией блока), образуя вознаграждение за блок.

Комиссию можно корректировать в зависимости от срочности транзакции. Рациональные майнеры всегда стремятся получить максимальный доход, поэтому транзакции с большей комиссией для них приоритетнее. Можно ознакомиться с транзакциями, находящимися сейчас в очереди, чтобы получить представление о средней комиссии и соответственно определиться, сколько вы готовы заплатить.

Я потерял ключ. Могу ли я вернуть средства?

Если вы уверены, что потеряли ключ, то, скорее всего, средства вам не вернуть. Большое преимущество криптовалют – устранение из управления финансовыми транзакциями попечителей и посредников. Однако недостаток в том, что ответственность теперь полностью лежит на вас. Поэтому нужно быть максимально осмотрительным, чтобы не потерять приватный ключ, так как только с помощью него вы можете получить доступ к вашим средствам.

Каково будущее криптовалюты?

Это мы и пытаемся выяснить. О будущем криптовалюты есть разные мнения. Некоторые считают, что Биткойн заменит золото в цифровую эпоху и преобразит нынешнюю финансовую систему. Другие утверждают, что криптовалюты всегда будут оставаться вторичной системой, существующей как нишевый рынок. Есть также те, кто верит, что Эфириум превратится в распределённый компьютер, на основе которого будет построен новый интернет.

Скептики предсказывают этой индустрии крах, тогда как энтузиастов вполне устроит, если криптовалюты останутся нишевой денежной системой. Возможных исходов много – пока ещё просто слишком рано, чтобы с уверенностью говорить даже о том, что будет через год. Но нельзя отрицать, что существует огромный потенциал роста.

Часть 7. Биткойн

[embedded content]Глава 1. Введение в Биткойн

Что такое Биткойн?

Биткойн – это цифровая разновидность денег. В отличие от фиатных валют, к которым мы привыкли, его не контролирует центральный банк. Финансовой системой Биткойна управляют тысячи компьютеров, разбросанных по всему миру. Присоединиться к сети может любой, скачав открытое ПО.

Биткойн – первая криптовалюта, анонсированная в 2008 г. (и запущенная в 2009-м). Он позволяет пользователям отправлять и получать цифровые деньги (биткойны, или BTC). Он привлекателен тем, что его невозможно цензурировать, средства не могут быть потрачены больше одного раза и транзакции можно проводить в любое время, находясь где угодно.

Для чего Биткойн используется?

Биткойн используют по разным причинам. Многие ценят его за инклюзивный характер: отправлять и получать средства может любой, у кого есть подключение к интернету. Он напоминает наличные в том смысле, что никто не может помешать вам его использовать, но его цифровая природа означает, что его можно использовать для международных переводов.

Что делает Биткойн ценным?

Биткойн децентрализован, устойчив к цензуре, безопасен и не знает границ.

Благодаря этим качествам он привлекателен для международных переводов и платежей, где люди не хотят раскрывать свою личность (как при использовании дебетовой или кредитной карты).

Многие не тратят свои биткойны, а предпочитают держать их долгосрочно (ходлить), видя в них средство сбережения. Биткойн называют цифровым золотом из-за конечного предложения доступных монет (редкости) и сложности их создания.

Его держатели убеждены, что эти качества – вместе с глобальной доступностью и высокой ликвидностью – делают его идеальным способом долгосрочного хранения богатства. Они верят, что со временем стоимость биткойна будет расти.

Как Биткойн работает?

[embedded content]Когда Алиса пересылает средства Бобу, это происходит не так, как можно было бы ожидать. Это не цифровой аналог передачи долларовой купюры. Скорее это можно сравнить с тем, если бы она написала на бумажке (которую видят все), что она передаёт Бобу один доллар. Если Боб затем перешлёт эти средства Кэрол, та сможет посмотреть в бумажку, чтобы убедиться, что они у него есть.

Эта бумажка – особый тип базы данных, который называется блокчейн, о котором мы уже упоминали выше. Все участники сети имеют идентичные её копии, хранящиеся на их устройства. Участники подключаются друг к другу, чтобы синхронизировать новую информацию.

Когда пользователь проводит платёж, он транслирует его непосредственно в пиринговую сеть, – переводы не обрабатываются каким-либо централизованным банком или институтом. Чтобы добавить новую информацию, блокчейн Биткойна использует специальный механизм, известный как майнинг. Посредством этого процесса в блокчейн записываются новые блоки транзакций.

История Биткойна

Кто создал Биткойн?

Мы уже говорили выше, но давайте закрепим. Никто не знает! Создатель Биткойна использовал псевдоним Сатоши Накамото, но нам ничего о нём не известно. Сатоши может быть одним человеком или группой разработчиков, находящихся где угодно. Имя японское, но его уровень английского заставил многих считать, что Сатоши может быть из англоязычной страны.